2027年子どもNISA、我が家はこう使う!

こんにちは、ことです🌿

2027年1月から、いよいよ「こどもNISA」が始まります。

最近はSNSでも

「始まったらすぐやる?」

「枠はすぐに埋めた方がいいの?」

という声を見かけるようになりました。

実は私もこの制度が発表されてからずっと

「我が家ならどう使うのが一番いいかな?」

と考えていました。

今日は、それについてお伝えしますね!

まず、知っておくだけで選択肢が広がります

私が一番もったいないと思うのは、

「よく分からないから🤷🏻♀️」で終わってしまうこと。

制度って、「使う・使わない」よりも、

まず「知っておくこと」がとても大切だと思っています。

特に子どもNISAは子どもが小さい家庭ほど、早く知って動くメリットが大きい制度なので、まず基本だけ整理しておきますね💡

こどもNISAとは?

対象:0〜17歳の子ども名義で口座開設できる

年間の投資枠:60万円

生涯の非課税枠:600万円

12歳まで原則引き出しできない

18歳以降:子どものNISA枠600万円が、そのまま子ども自身の成人NISAに引き継がれる

この中で特に覚えておいてほしいポイントは2つです。

① 12歳まで引き出せない。

「教育費として使おう」と思っている方は、ここが要注意かもしれません。

小学校の入学費用や低学年の頃の習い事費用には使えません。

高校入学や大学の資金としてなら問題ありませんが、「いつ使うか」をイメージしてから決めた方がいいと思っています。

② 18歳で子ども自身のNISAになる。

成人したとき、その口座はそのまま子どもの資産として引き継がれます。

小さい頃から投資でお金を増やすという選択肢に触れられるので、金融教育という意味では、すごくいい設計だなと感じています。

「枠埋めなきゃ」は少し立ち止まって考えてほしい

子どもNISA についてはSNSを見ていると、

「年間60万円、満額入れなきゃ!」

という声もチラホラ聞こえてくるかもしれません。

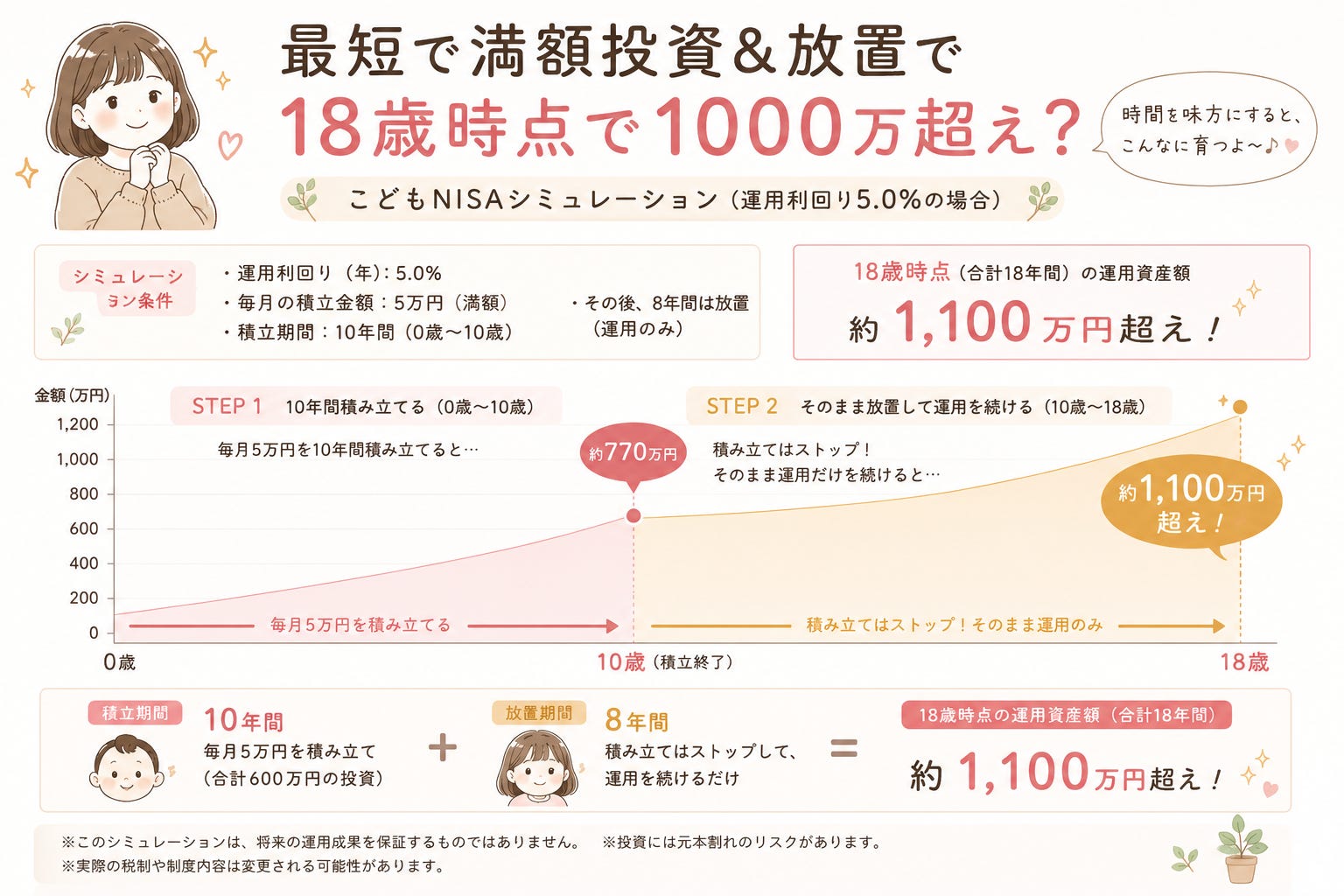

確かにもし毎月5万円を10年間積み立てをしたら、18歳時点で1000万超え…?

でも私は、そこは少し立ち止まって考えてほしいなと思っています。

12歳まで引き出せないお金を毎年積み立てるって、思っている以上に大きな決断です

子どもの習い事が増えるかもしれない。

留学したいと言い出すかもしれない。

思わぬ出費があるかもしれない。

そんな時に「あのお金が使えたら…」と資金ロックに陥ってしまう可能性もあります。

親のNISAみたいな柔軟性がないので、仮に12歳まで引き出せなくても問題ない「余剰資金」でやることが大切💡

あと、もうひとつ忘れてはいけないと思うポイントがあって、

お金を増やすことはもちろん大切だけれど、

子どもとの”今”も同じくらい大切だと思っています。

積み立てを頑張りすぎて、

旅行を我慢。経験を我慢。思い出まで我慢。

になってしまうのはすごく悲しい…😭

わたしは今でも小さい頃に両親に連れて行ってもらった旅行を覚えています。

その瞬間はお金は減ってしまうかもしれないけど、あの日話したこと、綺麗だった景色、美味しかった食べ物の記憶は、大人になっても色褪せず残り続けます。

NISAの残高を増やすより「思い出の配当」を増やすほうが大切です📸

我が家の教育費は、親のNISAで続けます

私の子どもは今、0歳と2歳です。

教育費の目標は、1人あたり高校入学までに1,000万円。

今は夫のNISAで、子ども1人あたり月3.5万円(児童手当1万円+給料から2.5万円)を15年間積み立てる計画。

年利5〜7%想定の試算では、900万〜1,100万円になる見込みです。

こどもNISAが始まっても、ここは変えないつもりです。

理由は、本当にシンプルで、

親のNISAはいつでも引き出せるから。

子どものお金って「いつ、いくら必要になるか」が読めない部分が多いですよね。

必要なときにすぐ動けた方が安心なので、使い勝手のいい親のNISA枠を優先しています。

でも、こどもNISAを使わない訳じゃない

「じゃあ全く使わないの?」と思われるかもしれません。

そうではなくて、私がこどもNISAに入れる予定なのは

お祝いやお年玉など、子ども名義のお金です。

ここで少し整理しておくと、実は児童手当って、「子どものためのお金」ではあるんですが、法律上は親が受け取るお金なんです。

だから私は、親のお金として親のNISAで運用する方が自然かな、と考えています。

一方で、お祝いやお年玉は子どもへ贈られたお金。

こちらは子どものお金として別に管理したいと思っています。

今まで親のNISAで銘柄を分けて管理していましたが、

子ども名義の箱(こどもNISA)ができるなら、そこに移して管理する方がスッキリするな、というのが今の考えです。

お祝いやお年玉25万円を放置したら、どうなる?

もちろん、将来どうなるかは誰にも分かりません。

でも、時間を味方につけるとこんな可能性があるんだ、というイメージで見てもらえたら嬉しいです。

例えば今まで貯めてきたお年玉やお祝い25万円を、2027年の初年度に子どもNISAに入れて、全世界株インデックスでそのままほったらかしたら…

2027年時点で1歳の子ども。18歳まで17年間あります。

18歳時点(17年後)

年利5%想定 → 約57万円

年利7%想定 → 約79万円

もし18歳で引き出さず、65歳まで放置したら(64年後)

年利5%想定 → 約568万円

年利7%想定 → 約1,900万円

25万円を入れたまま何もしなくても、時間が勝手に増やしてくれます。

65歳まで放置というのはあくまでも試算ですが、

18歳になるまでに、投資でお金を増やすとはどういうことなのかを伝えながら、「このお金はこれから自分で好きなように運用してみてね」と渡すことができたら面白いな、とも思っています。

子どもにはハングリー精神を持って、自分の力で稼いで増やせるようになって欲しいので、あまり多くは与えすぎず、自分で投資を経験する「最初のきっかけ作り」のために子どもNISAを使っていく予定です。

どんなふうに使うかは各家庭の考えがありますが、

投資でお金を増やす知識と選択肢を親が用意しておくこと

これが、こどもNISAの一番のミソだと思っています。

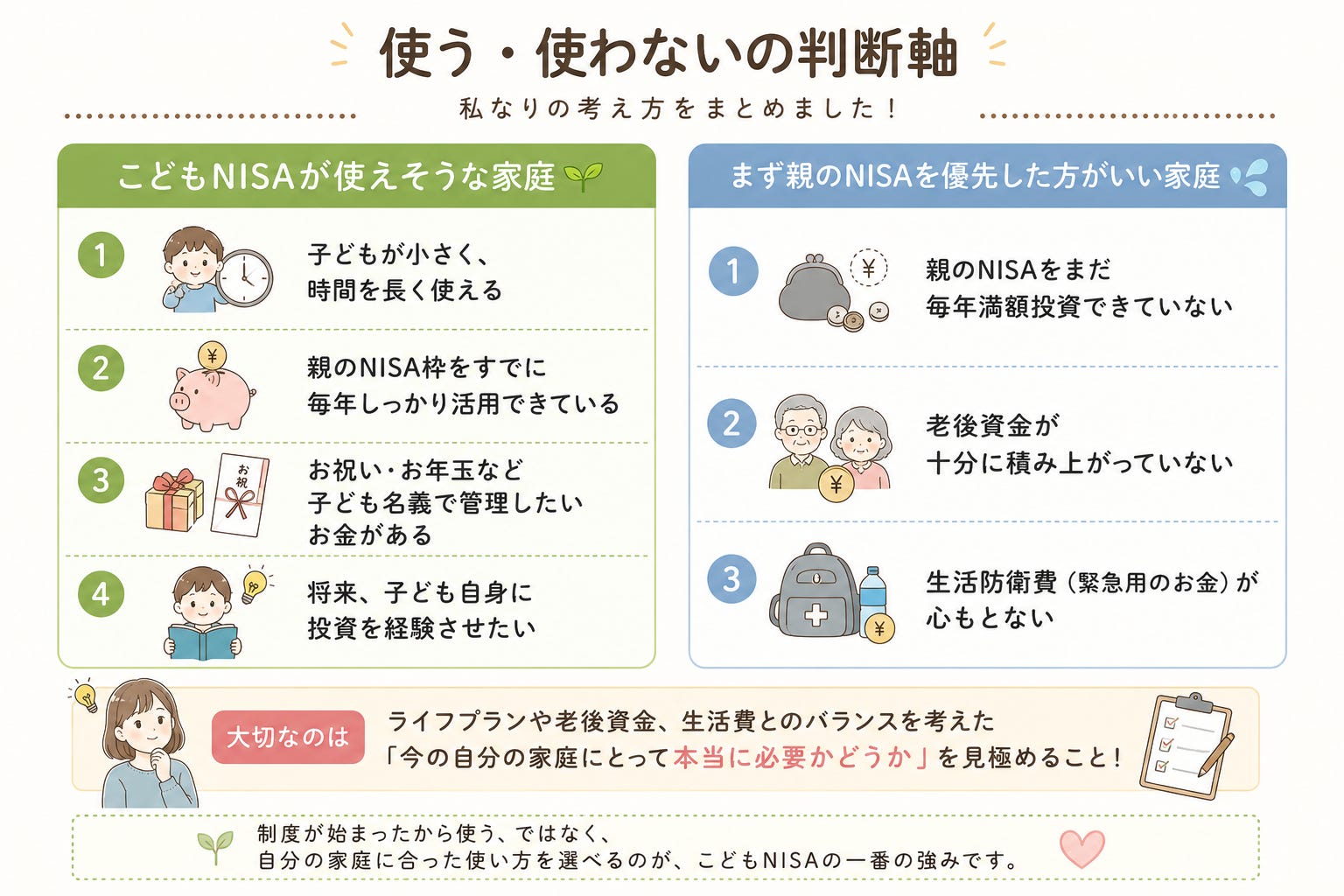

使う・使わないの判断軸

最後に、私なりの判断軸をまとめます。

こどもNISAが活きそうな家庭

子どもが小さく、時間を長く使える

親のNISA枠をすでに毎年しっかり活用できている

お祝い・お年玉など子ども名義で管理したいお金がある

将来、子ども自身に投資を経験させたい

まず親のNISAを優先した方がいい家庭

親のNISAをまだ毎年満額投資できていない

老後資金が十分に積み上がっていない

生活防衛費(緊急用のお金)が心もとない

我が家には今じゃないな、という選択も立派な正解だと思っています。

大事なのは、周りに合わせることじゃなくて、

自分たちの家族に合った選択をすること。

それが、一番大切だと思っています🌱

おわりに

制度って、「使う・使わない」よりも、まず知っておくことが大切だと感じています。

「よく分からないから」「難しそうだから」で後回しにしてしまうと、

使えたはずのチャンスを逃してしまうかもしれません。

まず知って、自分の家庭に合った選択をしてみてください。

あなたなら、こどもNISAをどう使いますか。

「我が家はこう考えている」という意見があれば、ぜひコメントでも教えてください☺️

教育費や資産形成について、我が家の実例もこれから継続して発信していくので、気になる方は以下のボタンをポチッと押して次の配信をお待ちください〜🙌

家族との「思い出配当」を増やしたい人へ

NISAのように何十年も待つのではなく、運用中に定期的に配当を受け取りたい人におすすめなのがCREAL。

配当が入ったら家族で外食する。旅行に使う。

そういう「お金が生活に彩りをくれる体験」を、子どもと一緒に作れるのでわたしも余剰資金をCREALで運用してるよ!

ちょうど昨日、6/25に新しいファンドが公開されたところなので、気になる方は以下のガイドをぜひチェックしてみてね〜😊

登録だけでAmazonギフト券2,000円分がもらえます(約10分で完了、翌月末に付与)。

「ことメルマガ」で知れること

「毎日家事・育児・仕事で忙しい…」

「でも、お金が理由で自分や家族のやりたいこと諦めたくない!」

そんなママに向けて、結婚5年で4000万円貯めたわたしが、

家計に月+5万のゆとりを作る家計管理やお得情報

NISAのインデックス投資や高配当株投資の考え方

家族の ”やりたい” を叶えるお金の知識やマインド

を発信しています📣ˎˊ˗

以下のボタンをタップするとわたしのメルマガが届くのでポチッと登録してね〜!(登録・購読は無料だよ✨)

【免責事項】

※この配信は情報提供が目的で、利益や成果を保証するものではありません。投資には元本割れ等のリスクがあります。リスクを十分理解したうえで、最終的な判断はご自身でお願いいたします